El Inegi reportó que el crecimiento en el segundo trimestre fue de 0.0%, lo que contrarresta el temor a una recesión, pero también confirma una desaceleración económica.

La economía mexicana se estancó en el segundo trimestre del año al no registrar variación, lo que significó un ajuste al dato preliminar dado a conocer hace tres semanas por el Instituto Nacional de Estadística y Geografía (Inegi), cuando señaló que el Producto Interno Bruto (PIB) había crecido 0.1%.

De acuerdo con cifras ajustadas por estacionalidad, la economía nacional no registró variación en términos reales durante dicho periodo, un dato que contrarresta los temores sobre una recesión técnica, pero confirma una desaceleración de la economía.

El pasado 31 de julio, el Inegi reveló la cifra preliminar, en la que mostraba un avance de 0.1% impulsado por un mejor desempeño del sector servicios.

A tasa interanual, el PIB cayó un 0.8%, en cifras originales, su primera lectura negativa desde el cuarto trimestre de 2009 y también una baja más acentuada respecto al dato preliminar que indicaba una caída de 0.7%.

El Inegi indicó que el PIB de las actividades terciarias aumentó 0.2%, en tanto que el de las primarias se redujo 3.4% y el de las secundarias un 0.2% en el trimestre abril junio de este año frente al trimestre previo.

En su comparación anual, la economía mexicana reportó un incremento real de 0.3% en el segundo trimestre del año actual con relación al mismo lapso de 2018; mientras que por grandes grupos de actividades económicas, el PIB de las actividades primarias creció 1.7% y el de las terciarias 1%, mientras que el de las secundarias descendió 1.7% en igual periodo.

El presidente Andrés Manuel López Obrador ha prometido un crecimiento de la economía del 2% para este año.

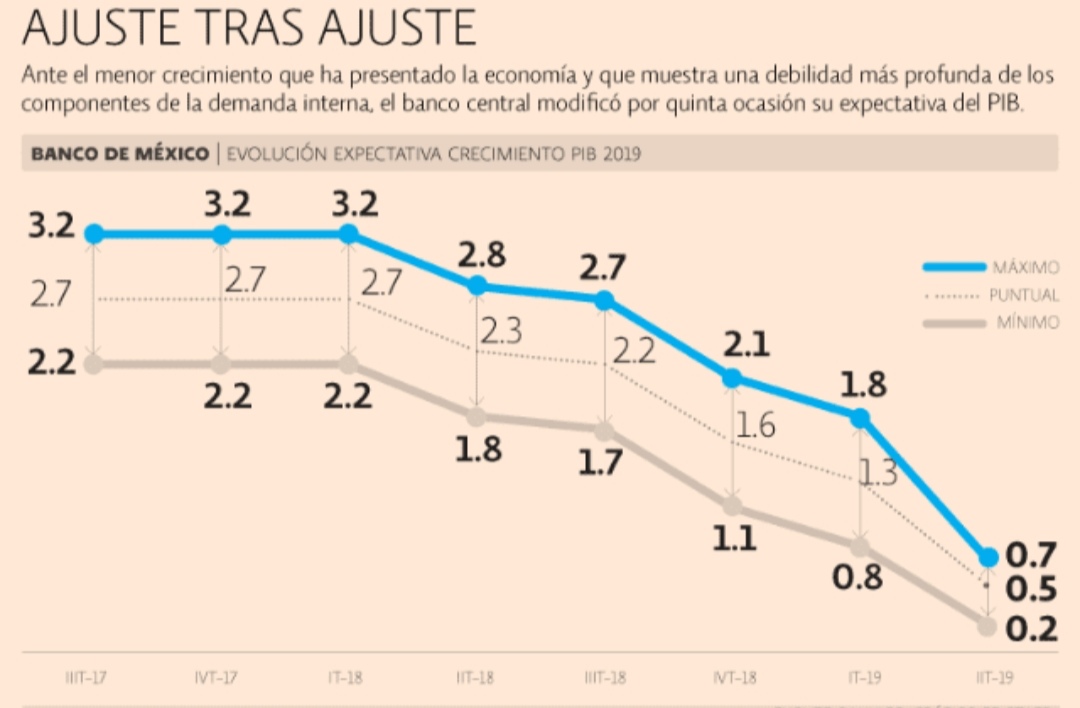

El Banco de México recortó su expectativa de crecimiento para este año, y ahora espera que el Producto Interno Bruto (PIB) consiga un avance que podría ubicarse entre 0.2 y 0.7 por ciento. Éste es el quinto recorte trimestral consecutivo que conduce el banco central en su pronóstico y la previsión más baja contemplada por el instituto central, desde el 2009, cuando anticipó una contracción de la economía de 7 por ciento.

El nuevo intervalo estimado es inferior al previsto por ellos mismos en abril, cuando anticiparon que el incremento del PIB podría estar entre 0.8 y 1.8% y queda lejos del que tenía en noviembre, cuando consideraban viable alcanzar una expansión entre 1.1 y 2.1 por ciento.

En conferencia para presentar el Informe Trimestral, el gobernador del Banco de México, Alejandro Díaz de León, destacó que la economía completó cinco trimestres estancada, “en atonía” y que es resultado de las caídas en el sector industrial, particularmente el relativo al petróleo, la caída de la construcción, de inversión pública y privada y de una débil participación del consumo.

Para el año entrante, el banco central también recortó el pronóstico, esta ocasión en 2 décimas de punto, a un intervalo que va de 1.5 a 2.5 por ciento. Este rango contrasta con el pronóstico previo que estaba entre 1.7 y 2.7 por ciento.

De acuerdo con el banquero central, esta previsión incorpora la expectativa de “una actividad económica que se recupere de forma moderada”. Matiza, sin embargo, que “el entorno es adverso y por eso el balance de riesgos para el crecimiento sesgado a la baja”.

Banxico recorta expectativa del PIB; “economía está en atonía”

Se cumplen cinco trimestres de estancamiento, dice el gobernador

El Banco de México recortó su expectativa de crecimiento para este año, y ahora espera que el Producto Interno Bruto (PIB) consiga un avance que podría ubicarse entre 0.2 y 0.7 por ciento. Éste es el quinto recorte trimestral consecutivo que conduce el banco central en su pronóstico y la previsión más baja contemplada por el instituto central, desde el 2009, cuando anticipó una contracción de la economía de 7 por ciento.

El nuevo intervalo estimado es inferior al previsto por ellos mismos en abril, cuando anticiparon que el incremento del PIB podría estar entre 0.8 y 1.8% y queda lejos del que tenía en noviembre, cuando consideraban viable alcanzar una expansión entre 1.1 y 2.1 por ciento.

En conferencia para presentar el Informe Trimestral, el gobernador del Banco de México, Alejandro Díaz de León, destacó que la economía completó cinco trimestres estancada, “en atonía” y que es resultado de las caídas en el sector industrial, particularmente el relativo al petróleo, la caída de la construcción, de inversión pública y privada y de una débil participación del consumo.

Para el año entrante, el banco central también recortó el pronóstico, esta ocasión en 2 décimas de punto, a un intervalo que va de 1.5 a 2.5 por ciento. Este rango contrasta con el pronóstico previo que estaba entre 1.7 y 2.7 por ciento.

De acuerdo con el banquero central, esta previsión incorpora la expectativa de “una actividad económica que se recupere de forma moderada”. Matiza, sin embargo, que “el entorno es adverso y por eso el balance de riesgos para el crecimiento sesgado a la baja”.

Acerca de la inflación, estiman que estará alrededor de 3% en el segundo trimestre del 2020, pero la subyacente podría mantenerse ligeramente arriba de la general, resultado del tipo de cambio ligeramente depreciado y por incrementos en precios de servicios.

Calificación de Pemex, riesgo a la baja

De acuerdo con el gobernador del Banco de México, ambos pronósticos de crecimiento enfrentan seis riesgos a la baja, donde cuatro se originarían en el exterior, y dos en el interior del país.

Los riesgos a la baja en el mercado doméstico que está tomando en cuenta Banxico para sus pronósticos son: incertidumbre interna, que, consignan, ha afectado a la inversión; y un deterioro adicional sobre la calificación de la deuda de Pemex que podría afectar el acceso a los mercados.

Entre los riesgos externos que podrían desviar sus pronósticos de crecimiento se encuentran la persistencia de incertidumbre sobre nuevas disputas comerciales globales, que podría afectar decisiones de gasto de los consumidores y de inversión.

También identifican el proceso de ratificación del Tratado Comercial entre México, Estados Unidos y Canadá, lo que generaría más incertidumbre que afectaría a la inversión; episodios de volatilidad internacional en el mercado, y finalmente, la desaceleración de la economía y comercio mundial, una vez que expiren los estímulos fiscales vigentes en las principales economías.

Crecimiento y desarrollo

En la presentación del informe, participaron todos los miembros de la Junta de Gobierno del Banco de México.El subgobernador Gerardo Esquivel, que se ha especializado en temas de gasto público y crecimiento, habló acerca del nexo que hay entre expansión económica y desarrollo.

“No creo que sin crecimiento haya desarrollo. No debe menospreciarse el tema de crecimiento en sí mismo, pero en general, lo ideal, y así lo he expresado en diversas investigaciones, desde la academia, es que este crecimiento permita que los beneficios se distribuyan de mejor manera”.

Siempre me ha preocupado que (el crecimiento) no sea suficientemente incluyente, reiteró. “Por años tuvimos crecimiento económico sin desarrollo, y siempre lo he señalado”.

Gerardo Esquivel se refería a las declaraciones hechas por el presidente Andrés Manuel López Obrador, quien luego de conocer el estancamiento del PIB al segundo trimestre, expresó que no le preocupaba, pues a diferencia del pasado, ahora hay desarrollo.

Alcanzar inflación ordenadamente

Por primera vez, en un Informe Trimestral habló el subgobernador Javier Guzmán Calafell.

“El mandato de Banco de México es claro: preservar la estabilidad de la moneda. Aplica bajo cualquier circunstancia y no se contrapone con la importancia del PIB”, aseveró.

El decano de la Junta de Gobierno dijo que en las decisiones del cuerpo colegiado, siempre está la preocupación por la actividad económica.

“Pero también, obviamente, tomando en cuenta qué cosa es lo que puede hacer Banco de México con los instrumentos a su disposición para contribuir con ese crecimiento”.

La presentación del informe coincide con la conmemoración de los 25 años de autonomía del banco central, de manera que el gobernador Alejandro Díaz de León consideró que el reto que enfrenta Banxico hacia delante es consolidar la inflación alrededor de 3% de manera ordenada y sostenible.

Sin impacto en expectativas

Desde Nueva York, el economista en jefe para México de BNP Paribás, Joel Virgen, explicó que ya esperaban el recorte de expectativas de Banxico. Explicó que el punto medio del nuevo rango de crecimiento es 0.5% y que está “muy cerca” del pronóstico revisado que tiene el banco de inversión para el PIB mexicano, que está en 0.6 por ciento.

Dijo que no les sorprendió el recorte en la inflación, que tan sólo estaba esperando la magnitud del mismo y que lo importante para los inversionistas es confirmar si sostendría lo dicho hace días, cuando comentó el banquero central que la inflación podría converger en 3% este mismo año.

El escenario anterior le deja al estratega la impresión que se mantiene abierto el espacio para más recortes de tasas.

El Banco de México recortó sus expectativas de crecimiento para este año y ahora espera que el PIB se expandirá en un rango que va de 0.2 a 0.7 por ciento. Se trata del cuarto recorte trimestral consecutivo que conduce el banco central en su pronóstico.

Yolanda Morales Y Ana Karen García 28 de agosto de 2019, 12:53

El Banco de México (Banxico) recortó sus expectativas de crecimiento para este año y ahora espera que el Producto Interno Bruto (PIB) se expandirá en un rango que va de 0.2 a 0.7 por ciento. Se trata del cuarto recorte trimestral consecutivo que conduce el banco central en su pronóstico.

Este intervalo estimado, es inferior al previsto por ellos mismos en abril, cuando anticiparon que podría ubicarse el incremento del PIB entre 0.8 y 1.8% y está lejos del que tenía en noviembre, cuando consideraba viable alcanzar una expansión entre 1.1 y 2.1 por ciento.

En conferencia, para presentar el Informe Trimestral, destaca que la economía completó cinco trimestres estancada, “en atonía” y que es resultado de las caídas en el sector industrial, particularmente el relativo al petróleo, la caída de la construcción, de inversión pública y privada y de una débil participación del consumo.

En contraparte con las revisiones a la baja del crecimiento económico, el Banxico informó que dadas las tendencias de la economía mundial y la combinación de factores internos se espera que el nivel de inflación en el país se mantendrá estable y en niveles cercanos al objetivo establecido (3+/- un punto porcentual) al menos durante los próximos dos años.

El Banxico informó que a su vez el comportamiento positivo de los precios a escala nacional y las bajas en los componentes de la demanda agregada fue pertinente recortar 25 puntos base la Tasa de Interés de Referencia colocándola en un nivel de 8% en la reunión de agosto. La reducción de la Tasa de Referencia también se mantuvo impulsada por el reciente comportamiento de las curvas de rendimiento externas e internas a diversos plazos.

Presiones inflacionarias

Todos los factores antes mencionados promueven expectativas positivas para el sistema de variables monetarias, sin embargo, el Banxico enfatizó en que en medio de lasituación económica enfrenta México es importante que para consolidar la tendencia estabilizadora de la inflación es necesario que poner el foco en los siguientes factores:

El comportamiento del componente subyacente del INPC

Las presiones externas sobre el tipo de cambio

Las amenazas de imposición de aranceles en el comercio con Estados Unidos

El comportamiento del precio de los energéticos

Debilidad en las finanzas públicas

Imposición de políticas proteccionistas en las economías mundiales

Posibles presiones en costos por revisiones salariales

Por otro lado, también resaltó sobre los factores que podrían provocar caídas en el nivel de precios. Las proyecciones inflacionarias podrían modificarse a la baja si se presentara una apreciación del peso, un abaratamiento de mercancías y/o servicios del componente no subyacente y ampliaciones en las condiciones de holgura de la economía.

Para el tercer y cuarto trimestre el 2019 se esperan tasas de inflación general de 3.3 y 3.2% respectivamente. El Banxico proyecta que durante el año próximo la tasa inflación cierre con un nivel de 3.0 por ciento.

Banxico ve una baja en la demanda interna, pero considera que ésta podría ser contrarrestada por acciones anunciadas por el gobierno para normalizar el gasto público.

Foto: Gustavo Durán / Notimex

Reuters.- El Banco de México (Banxico) redujo por quinta vez consecutiva su proyección de crecimiento económico para 2019, citando una expansión menor a la anticipada en el segundo trimestre que indica una debilidad más profunda de la demanda interna, así como un balance de riesgos que mantiene un sesgo a la baja.

La autoridad monetaria bajó a un rango de 0.2-0.7% la previsión de alza del Producto Interno Bruto (PIB) para este año, desde un 0.8-1.8% previo. Para 2020, también recortó su cálculo a un rango de 1.5-2.5% desde el 1.7-2.7% anterior, según el informe trimestral del segundo trimestre divulgado este miércoles.

La economía mexicana se estancó en el segundo trimestre de 2019, evitando una recesión técnica, pero confirmando la desaceleración de la segunda mayor economía de Latinoamérica.

La entidad dijo que la revisión para 2019 se deriva de que “el crecimiento del PIB en el segundo trimestre fue menor a lo previsto, lo que indica una debilidad más profunda de los componentes de la demanda interna a lo estimado con anterioridad”.

No obstante, Banxico también consideró en el informe que dichos efectos podrían ser parcialmente contrarrestados en el corto plazo por las acciones anunciadas por el gobierno para normalizar el gasto público y sigue anticipando una recuperación “gradual” en el ritmo de crecimiento en los próximos trimestres.

La Secretaría de Hacienda anunció a fines de julio un plan de estímulo económico al cual destinó 485,000 millones de pesos (unos 25,000 millones de dólares) adicionales a lo aprobado en el presupuesto para proyectos de infraestructura, impulsar la inversión y adelantar compras gubernamentales, entre otros.

En cuanto a la inflación, la autoridad bajó a 3.2% su estimación para el cierre del cuarto trimestre de este año desde el 3.7% previo y mantuvo en 3% su pronóstico para el índice de precios al consumidor para el cierre de 2020.

Banxico dijo en el informe que redujo sus pronósticos de inflación general para los siguientes cuatro trimestres por una trayectoria más favorable a la prevista en los precios de los energéticos y de los productos agropecuarios.

Jonathan Heath estimó que la inflación de la segunda quincena de agosto traerá buena noticia, alrededor de 3.1 o 3.2%, “eso nos sitúa la inflación general muy cerca nuestra meta de 3.0%”.

Jonathan Heath. (Foto: YouTube/UAMvideos)

Notimex.- El subgobernador del Banco de México (Banxico), Jonathan Heath, destacó que la inflación se está acercando a la meta de 3.0%, lo cual es una oportunidad para empezar a relajar la postura monetaria, es decir, bajar la tasa de referencia.

Al participar en el Seminario “25 Aniversario de la Autonomía del Banco de México”, estimó que la inflación de la segunda quincena de agosto traerá buena noticia, alrededor de 3.1 o 3.2%, “eso nos sitúa la inflación general muy cerca nuestra meta de 3.0%”.

En el evento organizado por la Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM), estimó una inflación muy cerca del objetivo y una economía “virtualmente estancada”, es difícil justificar una postura monetaria históricamente elevada.

“Mi opinión muy personal: yo creo que ahora sí tenemos la oportunidad para empezar a relajar la posición monetaria. No pienso que estamos hablando de abandonar una postura restrictiva, sino hacerla menos restrictiva”, agregó.

“No nos vamos a ir al otro extremo todavía, creo que las condiciones todavía no están ahí, pero creo que sí estamos ya entrando en fase, que puede ser muy pronto o depende que es lo que pase en los siguientes meses, va a depender mucho de los datos, de la evolución de muchas variables, pero que pudiera más adelante empezar a relajarse”, precisó.

Según datos recientes, en la primera quincena de agosto, la inflación anual se ubicó en 3.29%, la más baja desde diciembre de 2016; la economía mexicana registró un nulo crecimiento en el segundo trimestre del año; y el Banxico recortó la tasa de referencia de 8.25 a 8.00% hace dos semanas, por primera vez en más de cinco años.

El huevo, el costo de los estudios superiores, el limón y la naranja fueron los productos que mayor incidencia tuvieron en la inflación en la quincena.

Foto: Tomada de Facebook

Reuters.- La inflación interanual se desaceleró por séptima quincena consecutiva en la primera mitad de agosto, aunque el índice subyacente continúa mostrando cierta resistencia, según datos publicados este jueves por el Instituto Nacional de Estadística y Geografía (Inegi).

El Índice Nacional de Precios al Consumidor creció 3.29% a tasa interanual en la primera quincena, por debajo del 3.72%% de la segunda mitad de julio, debido a caídas en los precios agropecuarios, energéticos y tarifas autorizadas por el gobierno en el periodo.

La inflación resultó inferior al 3.56% pronosticado en un sondeo previo de Reuters.

La inflación subyacente, considerada un mejor parámetro para medir la trayectoria de los precios porque elimina productos de alta volatilidad, creció a una tasa interanual del 3.77%, también por debajo de las estimaciones de un 3.81% aunque aún en la parte alta del rango objetivo del Banco de México (Banxico).

Sólo en los primeros 15 días de agosto, el Índice General de Precios al Consumidor descendió 0.08%, mientras que el indicador subyacente avanzó 0.11%, ambos de igual forma por debajo de las expectativas del mercado.

El huevo, el costo de los estudios superiores, el limón y la naranja fueron los genéricos que mayor incidencia tuvieron en el alza de la inflación en la quincena; mientras que el pollo, la cebolla, el aguacate y el transporte aéreo ayudaron a menguar la aceleración de la inflación general interanual.

Banxico redujo este mes la tasa clave de interés a 8% por primera vez en cinco años, citando menores presiones inflacionarias y advirtiendo mayores riesgos para el crecimiento económico en un entorno incierto.

El gobierno de México llegó a acuerdos en las disputas sobre multimillonarios contratos de transporte de gas con varias empresas, anunció el presidente Andrés Manuel López Obrador, al afirmar que el país ahorrará con ello unos 4,500 millones de dólares.

Karol García 27 de agosto de 2019, 07:14

La Comisión Federal de Electricidad (CFE) y tres de los cuatro contratistas que se habían emplazado a posibles arbitrajes internacionales: Carso, TransCanadá y IEnova, llegaron a acuerdos para reiniciar la operación de gasoductos detenidos, con reducciones en las fórmulas tarifarias que se reducirán de 12,000 a 4,500 millones de dólares y modificaciones en los contratos que incluyen la vigencia de los mismos.

De acuerdo con el director general de la CFE, Manuel Bartlett, los principales acuerdos giraron en torno a esta reducción de tarifas del servicio de transporte de gas, que era el punto central de la negociación, mismas que serán transparentes, fijas a través del tiempo y con cláusulas de desistimiento de controversias futuras.

«Se cambia el concepto de tarifa de inversión a una tarifa de transporte de mercado, con una investigación de las tarifas en Estados Unidos, Canadá y Europa», explicó, «lo que se busca es que los beneficios en estos países se trasladen a nosotros».

En cuanto a las negociaciones, el 8 de julio se llevó a cabo la primera de éstas y en total se realizaron tres reuniones generales y 16 con cada una de las transportistas.

“Esto fue posible por la disposición de los empresarios”, aseguró el presidente Andrés Manuel López Obrador en conferencia de prensa, “se pudo lograr haciendo a un lado los compromisos legales en beneficio de todos”.

El primer mandatario reconoció que Grupo Carso, de Carlos Slim, fue el primero en llegar al acuerdo con la CFE, lo que marcó la pauta para llegar a los acuerdos posteriores. Así mismo, el primer mandatario aseguró que el acuerdo fue posible gracias a la intervención de Carlos Salazar Lomelín, presidente del Consejo Coordinador Empresarial y Antonio del Valle, presidente del Consejo Mexicano de Negocios, quienes estuvieron en todos los encuentros en las muchas reuniones que se llevaron a cabo.

El primer tramo que entrará en operaciones en aproximadamente una semana será el gasoducto marino Sur de Texas Tuxpan, operado por el consorcio Infraestructura Marina del Golfo compuesto por las empresas IEnova y TC Energía (TransCanadá). Este tramo de 800 kilómetros y una inversión de 2,500 millones de dólares llevará 1,040 millones de pies cúbicos (de los 2,600 de capacidad comprometida inicialmente) de gas natural a 14 centrales de generación eléctrica, volumen equivalente a 40% de las necesidades del Golfo y el Centro del país, además de que tiene posibilidades de ampliarse mediante conexiones a la Península de Yucatán.

En la conferencia matutina, el presidente de Grupo Carso, Carlos Slim, detalló que la parte medular de las negociaciones fue que en lugar de rentas crecientes a lo largo del tiempo se pactaron rentas iguales y dadas las bajas tasas de interés se encontrarán beneficios en valor presente, con lo que para las empresas los pagos serán mayores desde el principio y eso les permitirá hacer mayores inversiones.

Además, detalló que parte de la negociación fue hacer más funcional el uso de los gasoductos para que cuando no se estén utilizando, sobre todo en Estados Unidos, se renten a terceros, con un buen ingreso para la CFE, de hasta 50% del ingreso bruto, que puede mejorar mucho la posición de estos gasoductos.

“Hay un compromiso de cada una de las empresas de continuar invirtiendo para terminar la red y llegar hasta el sur sureste”, dijo Carlos Salazar Lomelín, presidente del Consejo Coordinador Empresarial.

En tanto, continúa el proceso de negociación con la mexicana Fermaca, que cuenta con dos tramos: La Laguna-Aguascalientes y Villa de Reyes-Aguascalientes-Guadalajara, con tramos de 600 y 305 kilómetros, además de inversiones adjudicadas de 473 y 294 millones de dólares y capacidades de 1,189 y 886 millones de pies cúbicos, respectivamente.

Los gasoductos comprometidos por las empresas con las que se llegó a acuerdos son: Tuxpan-Tula; Tula-Villa de Reyes; Samalayuca-Sásabe; Guaymas-El Oro, y el gasoducto Marino Sur de Texas-Tuxpan, con inversiones adjudicadas conjuntas de 4,483 millones de dólares, en tramos que suman 2,483 kilómetros y una capacidad total de 5,354 millones de pies cúbicos.

La dinámica de las ventas de mercancías no petroleras sigue compensando con creces el deterioro de las petroleras; mientras envíos de productos agropecuarios se dispararon 30.7 por ciento.

Octavio Amador 27 de agosto de 2019, 10:17

En julio las exportaciones mexicanashilaron cuatro meses de avances y tuvieron su mejor desempeño en nueve meses, al elevarse 7% a 39,300 millones de dólares, de acuerdo con la información oportuna sobre la balanza comercial de mercancías difundida hoy por el Instituto Nacional de Geografía y Estadística (Inegi).

Antes de julio, el mayor incremento de las exportaciones nacionales durante el año se había observado en mayo, cuando se expandieron 6.7 por ciento. El avance de julio es el mayor desde el incremento de 12.6% observado en octubre del año pasado.

Las ventas nacionales fueron propulsadas por la demanda de Estados Unidos, pues los envíos a eses país crecieron 10.6%, mientras que los realizados al resto del mundo se contrajeron 0.3 por ciento.

El desempeño fue impulsado por un salto de 8.6% de las exportaciones no petroleras –que representan 94% de las exportaciones totales del país–, avance que fue modulado por el descenso de 14.1% de las ventas externas de productos petroleros, que atenuaron su descenso tras el tropiezo de 20.4% del mes previo, pero hilaron nueve meses de contracciones. Estas ventas representan el 6% restante de los envíos de mercancías del país.

En el renglón de las exportaciones no petroleras, el apartado de manufactura –que representa 95% de este rubro– tuvo una expansión de 7.9%, en donde la subpartida más importante, la automotriz, experimentó un avance de 12.6 por ciento.

Las exportaciones agropecuarias, que representan casi 4% de las exportaciones no petroleras tuvieron un notable salto de 30.7%, su mejor desempeño desde septiembre del 2016, cuando crecieron 31.5 por ciento.

Los crecimientos más importantes se reportaron en las exportaciones de uvas y pasas (217.1%), de legumbres y hortalizas frescas (115.1%), de aguacate (74.3%), de pimiento (35.6%) y de cebollas y ajos (16.7 por ciento).

De forma acumulada, a julio el valor de los envíos de mercancías desde México muestra un aumento de 4.2% que las lleva a un nivel récord de 266,574 millones de dólares, producto de un incremento de 5.2% de las exportaciones no petroleras y un retroceso de 10.1% de las petroleras.

Importaciones y saldo de la balanza

Por el lado de las importaciones, se observó en julio un crecimiento de 2% a 40,417 millones de dólares, reflejo de un avance de 4.7% de las no petroleras –que abarcan nueve de cada 10 dólares importados– y un descenso de 16.9% de las petroleras (uno de cada 10 dólares importados).

A su interior, las compras externas de bienes de consumo descendieron 0.7%, las de bienes intermedios (insumos para procesos productivos) subieron 5% y las de bienes de capital (maquinaria y equipo para procesos productivos) se hundieron 16.5%, baja solo superada por la de 21.2% observada en junio.

De forma acumulada, a julio las importaciones han crecido apenas 0.5% a 264,545 millones de dólares, gracias al aumento de 2% de la importación de bienes intermedios, que está compensado por la baja de 2.2% en el renglón de bienes de consumo y de 7.5% en el de bienes de capital.

Con estos resultados, el saldo de la balanza comercial en julio fue un déficit de 1,116 millones de dólares, 61% inferior al del mismo mes del año pasado. De forma acumulada, a julio se observa un superávit de 2,028 millones de dólares.

El 2012 fue el último año en el que México tuvo un superávit comercial, que a julio fue de 2,661 millones de dólares y cerró el año en 18.3 millones de dólares. De 1993 a la fecha la economía mexicana solo ha tenido superávits comerciales en cuatro ocasiones: 1995, 1996, 1997 y el 2012.

A diferencia de la crisis financiera mundial de 2008, que en su mayoría fue un gran choque negativo de demanda agregada, la próxima recesión probablemente sea causada por choques de suministro negativos permanentes de la guerra comercial y tecnológica sino-estadounidense. Y tratar de deshacer el daño mediante un estímulo monetario y fiscal interminable no será una opción.

NUEVA YORK – Hay tres perturbaciones negativas en el suministro que podrían desencadenar una recesión mundial para 2020. Todos ellos reflejan factores políticos que afectan las relaciones internacionales, dos involucran a China y Estados Unidos está en el centro de cada uno. Además, ninguno de ellos es susceptible a las herramientas tradicionales de la política macroeconómica anticíclica.

El primer shock potencial proviene de la guerra comercial y monetaria chino-estadounidense , que se intensificó a principios de este mes cuando la administración del presidente estadounidense Donald Trump amenazó con aranceles adicionales a las exportaciones chinas y calificó formalmente a China de manipulador de divisas. El segundo se refiere a la lenta guerra fría entre Estados Unidos y China por la tecnología. En una rivalidad que tiene todas las características de una » trampa de Tucídides ««, China y Estados Unidos compiten por el dominio sobre las industrias del futuro: inteligencia artificial (IA), robótica, 5G, etc. Estados Unidos ha colocado al gigante chino de telecomunicaciones Huawei en una «lista de entidades» reservada para compañías extranjeras consideradas como una amenaza para la seguridad nacional. Y aunque Huawei ha recibido exenciones temporales que le permiten continuar usando componentes de EE. UU., La administración de Trump anunció esta semana que estaba agregando 46 afiliados adicionales de Huawei a la lista.

El tercer riesgo importante se refiere al suministro de petróleo. Aunque los precios del petróleo han caído en las últimas semanas, y una recesión provocada por una guerra comercial, monetaria y tecnológica deprimiría la demanda de energía y reduciría los precios, la confrontación de Estados Unidos con Irán podría tener el efecto contrario. En caso de que ese conflicto se convierta en un conflicto militar, los precios mundiales del petróleo podrían aumentar y provocar una recesión, como sucedió durante las conflagraciones anteriores de Medio Oriente en 1973, 1979 y 1990.1

Estas tres posibles perturbaciones tendrían un efecto de estanflación, al aumentar el precio de los bienes de consumo importados, los insumos intermedios, los componentes tecnológicos y la energía, al tiempo que se reduce la producción al interrumpir las cadenas de suministro mundiales. Peor aún, el conflicto sino-estadounidense ya está alimentando un proceso más amplio de desglobalización, porque los países y las empresas ya no pueden contar con la estabilidad a largo plazo de estas cadenas de valor integradas. A medida que el comercio de bienes, servicios, capital, trabajo, información, datos y tecnología se vuelva cada vez más balcanizado, los costos de producción global aumentarán en todas las industrias.

Además, la guerra comercial y monetaria y la competencia por la tecnología se amplificarán mutuamente. Considere el caso de Huawei, que actualmente es un líder mundial en equipos 5G. Esta tecnología pronto será la forma estándar de conectividad para la infraestructura civil y militar más crítica, sin mencionar los bienes de consumo básicos que están conectados a través del emergente Internet de las cosas. La presencia de un chip 5G implica que cualquier cosa, desde una tostadora hasta una cafetera, podría convertirse en un dispositivo de escucha. Esto significa que si Huawei es ampliamente percibido como una amenaza a la seguridad nacional, también lo harían miles de exportaciones chinas de bienes de consumo.

Es fácil imaginar cómo la situación actual podría conducir a una implosión a gran escala del sistema de comercio global abierto. La pregunta, entonces, es si los formuladores de políticas monetarias y fiscales están preparados para un shock de oferta negativo sostenido, o incluso permanente.

Luego de los choques estancacionales de la década de 1970, los responsables de la política monetaria respondieron endureciendo la política monetaria. Hoy, sin embargo, los principales bancos centrales, como la Reserva Federal de EE. UU., Ya están buscando la flexibilización de la política monetaria, porque la inflación y las expectativas de inflación siguen siendo bajas. Los bancos centrales percibirán cualquier presión inflacionaria derivada de un shock petrolero como un simple efecto en el nivel de precios, más que como un aumento persistente de la inflación.

Con el tiempo, las perturbaciones negativas de la oferta también tienden a convertirse en perturbaciones temporales negativas de la demanda que reducen tanto el crecimiento como la inflación, al deprimir el consumo y los gastos de capital. De hecho, en las condiciones actuales, el gasto de capital corporativo estadounidense y global está severamente deprimido, debido a las incertidumbres sobre la probabilidad, la gravedad y la persistencia de los tres posibles choques.

De hecho, con empresas en los EE. UU., Europa, China y otras partes de Asia que han frenado los gastos de capital, el sector industrial, industrial y tecnológico mundial ya está en recesión. La única razón por la que eso aún no se ha traducido en una depresión mundial es que el consumo privado se ha mantenido fuerte. Si el precio de los bienes importados aumentara aún más como resultado de cualquiera de estas perturbaciones negativas de la oferta, el crecimiento real de los ingresos familiares disponibles (ajustados a la inflación) se vería afectado, al igual que la confianza del consumidor, lo que probablemente provocaría una recesión en la economía mundial.

Dado el potencial de un shock negativo de la demanda agregada a corto plazo, los bancos centrales tienen razón al relajar las tasas de interés. Pero los formuladores de políticas fiscales también deberían estar preparando una respuesta similar a corto plazo. Una fuerte disminución en el crecimiento y la demanda agregada requeriría una flexibilización fiscal anticíclica para evitar que la recesión se vuelva demasiado severa.

Sin embargo, en el mediano plazo, la respuesta óptima no sería acomodar las perturbaciones negativas de la oferta, sino más bien ajustarse a ellas sin mayor alivio. Después de todo, las perturbaciones negativas de la oferta de una guerra comercial y tecnológica serían más o menos permanentes, al igual que la reducción del crecimiento potencial. Lo mismo se aplica al Brexit: abandonar la Unión Europea ensillará al Reino Unido con un shock de oferta negativo permanente y, por lo tanto, disminuirá permanentemente el potencial de crecimiento.

Tales choques no pueden revertirse mediante la formulación de políticas monetarias o fiscales. Si bien pueden gestionarse a corto plazo, los intentos de acomodarlos permanentemente conducirán a que la inflación y las expectativas de inflación aumenten por encima de los objetivos de los bancos centrales. En la década de 1970, los bancos centrales acomodaron dos grandes choques petroleros. El resultado fue un aumento persistente de la inflación y las expectativas de inflación, déficit fiscales insostenibles y acumulación de deuda pública.1

Finalmente, existe una diferencia importante entre la crisis financiera mundial de 2008 y los shocks de oferta negativos que podrían afectar a la economía mundial actual. Debido a que el primero fue principalmente un gran impacto negativo de la demanda agregada que deprimió el crecimiento y la inflación, fue recibido adecuadamente con estímulos monetarios y fiscales. Pero esta vez, el mundo enfrentaría choques sostenidos de oferta negativa que requerirían un tipo muy diferente de respuesta política a mediano plazo. Intentar deshacer el daño a través de un estímulo monetario y fiscal interminable no será una opción sensata.

En el periodo enero-julio de 2019 Pemex obtuvo un superávit acumulado de 569 millones de dólares.

Ciudad de México. En los primeros siete meses de este año, que coinciden con la actual administración gubernamental federal, Petróleos Mexicanos (Pemex) logró revertir su balanza comercial deficitaria, prevaleciente durante 2016, 2017 y 2018.

En el periodo enero-julio de 2019 la empresa productiva del Estado obtuvo un superávit acumulado de 569 millones de dólares, resultado de exportaciones totales por 15 mil 344 millones e importaciones por 14 mil 775 millones de dólares.

El superávit contrasta con el déficit registrado en dicho periodo de 2018, cuando se observó un desequilibrio acumulado de mil 782 millones de dólares.

En 2016 Pemex registró un resultado deficitario de 2 mil 369 millones de dólares, en 2017 de 3 mil 922 millones y en 2018 de 3 mil 384 millones.

De acuerdo con informes oficiales, entre enero y julio pasados Pemex redujo el volumen de sus importaciones de gasolina y gas natural en 12.5 y 30.4 por ciento, respectivamente.

En los primeros siete meses de este año el promedio de importación de gasolinas se redujo de 601 mil 600 barriles diarios a 526 mil 100, lo cual significó una disminución de 75 mil 500 al día, es decir, una baja de 12.5 por ciento.

En el caso del gas natural se observó una caída en las importaciones de 454 millones 600 mil pies cúbicos, al descender de mil 490.6 millones diarios a un millón 38 mil 600, lo que significó una reducción de 30.4 por ciento.

Menos consumo de gasolinas

Lo anterior, como resultado también de una disminución en el consumo de gasolinas Magna y Premium a escala local de 6.3 por ciento, al pasar de un volumen promedio de ventas de 778 mil 400 barriles diarios en el periodo de 2018 a 729 mil 200 por día entre enero y julio de 2019, es decir, 49 mil 200 menos que en el mismo lapso del año pasado.

También se observó una reducción en las ventas internas de gas natural de 25.8 por ciento, equivalente a 579 mil 900 barriles por día. Las ventas se redujeron de 2 millones 244 mil pies cúbicos alcanzadas entre enero y julio de 2018 a un millón 664 mil 100 entre enero y julio de 2019.

Las menores ventas de energéticos en el país se atribuyen a la desaceleración económica y a la racionalización en el consumo por los automovilistas, debido a los elevados precios de las gasolinas.

El superávit en la balanza comercial de Pemex en los primeros siete meses de 2019 fue resultado de un saldo en favor de 5 millones de dólares en enero de este año y 563 millones en febrero; en marzo, 55 millones; abril, un déficit de 281 millones; en mayo hubo un superávit de 190 millones, en junio un desequilibrio de 230 millones, y en julio un saldo a favor de 269 millones para un acumulado de 569 millones