La contracción en la actividad industrial mexicana, acompañada de la sorpresiva caída en la construcción en septiembre y el freno de las inversiones en infraestructura y maquinaria, enfriarán la economía hasta llevarla a punto muerto, de acuerdo con la opinión de cada vez más analistas del sector privado.

La mayoría de los economistas ya esperaba desde hace meses que el producto interno bruto del país creciera menos de 1% en este año, sin embargo, con los últimos datos económicos del tercer trimestre, las previsiones económicas continuaron en declive y se acercan a un nulo crecimiento y un nivel cercano al 1% para 2020, de acuerdo con la última encuesta de Citibanamex.

El pesimismo sobre el desempeño económico del país para este año y el siguiente se ve reflejado en los recientes ajustes a la baja aplicados por algunos bancos y casas de bolsa, quienes han venido recortando sus estimaciones para las principales variables macroeconómicas de México.

Los economistas del banco de inversión inglés Barclays, por ejemplo, recortarán próximamente su estimado de desempeño económico que se ubica en 0.3% para 2019 y 1.2% para 2020.

“Lo más seguro es que tengamos que ajustar a la baja 2019, pero es probable que se vea mejor en 2020. . . pero no con un crecimiento tan fuerte”, dijo Marco Oviedo, analista de Barclays, en entrevista telefónica. “La construcción sigue débil y no veo un catalizador en el corto plazo para que se recupere”.

Además de esa institución, cuya sede está en Londres, en los últimos días el grupo financiero Monex recortó su previsión de 0.5% a 0.1% para este año, mientras que Citibanamex bajó su pronóstico para 2020 de 1.2% a 1%.

Si se toman en cuenta la intención de Barclays de recortar su previsión económica y el ajuste realizado por Monex, entonces los estimados de 11 de los 22 participantes de la encuesta quincenal de Citibanamex rondarán entre 0 y 0.1% para este año.

Para la mayoría de los especialistas, el estancamiento económico se explica por una pérdida de dinamismo en todos los indicadores del producto interno bruto. Un ejemplo de esta debilidad interna es la contracción en el sector industrial, que se agudizó al caer 2%, arrastrado por el desplome de la construcción.

Este sector, considerado como estratégico por el gobierno, hila 12 meses de caídas y tiene la mira puesta en el Plan Nacional de Infraestructura que planea presentar el presidente Andrés Manuel López Obrador para encontrar alivio.

“Hasta el momento la causa de la recesión industrial es interna. . . el efecto de la desaceleración de las manufacturas en Estados Unidos sólo ha comenzado a reflejarse en los últimos tres meses. Su mayor afectación está por venido”, dijo José Luis de la Cruz Gallegos, director general del Instituto para el Desarrollo Industrial y el Crecimiento Económico, o Idic, en un reporte.

Para Oviedo, de Barclays, la contracción en la industria y la caída en la construcción es consecuencia de que los inversionistas aún no confían del todo en la administración de López Obrador, lo que se conjuga negativamente con una inversión pública deprimida.

“Sin duda alguna, el consumo del gobierno ha restado crecimiento. . . se está implementando una política fiscal más restrictiva, lo que no abona a que haya un mayor crecimiento”, dijo en entrevista Janneth Quiroz, subdirectora de análisis económico de Monex.

El secretario de Hacienda y Crédito Público, Arturo Herrera, ha explicado que el gobierno cuenta poco espacio fiscal en el presupuesto para reactivar la inversión en obras de infraestructura pública, por lo que necesitan del capital privado.

Una manera en la que el gobierno busca inyectar capital fresco es a través del Plan Nacional de Infraestructura, el cual se prevé que el 26 de noviembre se conocerán más detalles.

Incluirán proyectos de “infraestructura, de acuerdo a lo que se analizó ayer, ampliación de aeropuertos, carreteras y otras obras”, dijo López Obrador, en su conferencia matutina de prensa de hoy. “Pero se va a buscar que sea en mayor número posible y que se pueda ir haciendo por etapas, porque son muchos proyectos, pero lo que se busca es no firmar un acuerdo en lo general, en abstracto, sino lo que se va a hacer proyecto por proyecto: precisarlo, puntualizarlo, en el marco de la legalidad, si se necesitan licitar”.

Sin embargo, el tiempo sigue corriendo y se ve complicado que este plan sirva para reactivar la actividad económica, al menos, este año.

“Mientras sea un plan y no sea nada en concreto, [la economía] va a seguir mal”, agregó Oviedo, de Barclays.

Los problemas de seguridad, educación y salud en el país, así como la falta de innovación, afectaron al índice de competitividad.

El Índice Nacional de Competitividad cayó 0.46 por ciento en 2018, al registrar un índice de 103.80 frente a 104.28 en 2017, indicó el Instituto Nacional de Estadística y Geografía (Inegi).

De manera particular, refirió el organismo, la caída del primer componente es porque se incrementaron las tasas de homicidios por cada 100,000 habitantes, por lo que disminuyó el porcentaje de la población que considera seguro su municipio y aumentó el gasto en medidas para prevenir la delincuencia.

También se registró un crecimiento de los delitos con portaciones de armas, lo que ocasionó una caída en los subcomponentes de Seguridad y Eficiencia de Gobierno.

El componente de capacidades cayó debido a una disminución de los subcomponentes de educación básica, educación avanzada y salud; detrás de ello, el Inegi contabilizó bajas en el gasto en educación y la matriculación en escuelas secundarias y nivel superior.

En el área de salud, se tomó en cuenta un aumento en los casos de tensión arterial alta y diabetes en la población mexicana.

El componente de innovación fue impactado por retrocesos en los subcomponentes de Incentivo a la innovación y Resultado de la innovación; en el primero hubo una caída de la variable de alumnos matriculados en educación superior y en el segundo disminuyeron los registros de diseños, publicaciones y las exportaciones de alta tecnología.

En contraste, indicó, los componentes desempeño macroeconómico, infraestructura, eficiencia de negocios y medio ambiente e inclusión social registraron aumentos de 0.81, 0.11, 0.33 y 1.61%.

El Inegi detalló que la tasa promedio de crecimiento del Índice Nacional de Competitividad se ubicó en 0.76% durante el periodo 2011-2018, lo que fue resultado de seis de los siete componentes.

Lo anterior con excepción del componente de instituciones, ya que reportó una caída de 1.0%, refirió el instituto.

El Índice Nacional de Competitividad está diseñado para medir los determinantes de la competitividad nacional conforme a las características intrínsecas de la economía mexicana, con el fin de proveer una alternativa y complemento para medir, evaluar y dar seguimiento a la política pública mexicana en términos de competitividad.

Por ello, el peso cerró con una apreciación moderada de 3.5 centavos al cotizar en 19.32 pesos por dólar

Notimex.- Luego de conocer la decisión del Banco de México (Banxico) de recortar la tasa de interés en 25 puntos base a 7.50 por ciento, el peso cerró con una apreciación moderada de 3.5 centavos al cotizar en 19.32 pesos por dólar, debido en parte a que el mercado anticipaba un recorte de 50 puntos base, informó Banco Base.

Refirió que con la decisión de hoy es claro que el Banxico es cauteloso, pues siguen los riesgos al alza para la inflación, en particular por la persistencia de la inflación subyacente en niveles por arriba del objetivo del 3.0 por ciento.

De acuerdo con el comunicado del Banxico, la Junta de Gobierno envió la señal de que planean seguir el ajuste de la tasa de interés, pues dos miembros votaron en favor de un ajuste de 50 puntos base, por lo que Banco Base mantiene la expectativa de un recorte a la tasa de referencia de 25 puntos base en el anuncio del próximo 19 de diciembre, a un nivel de 7.25 por ciento.

Otro factor que permitió la apreciación del peso fue que en Estados Unidos la presidenta de la Cámara de Representantes, Nancy Pelosi, dijo que pronto se podría ratificar el Tratado entre México, Estados Unidos y Canadá (T-MEC).

En este contexto, el dólar libre se vendió en un precio máximo de 19.70 pesos, nueve centavos menos en comparación con el cierre previo, y se compró en un mínimo de 18.25 pesos en bancos de la Ciudad de México.

Mientras 3 de cada 4 pensionados del IMSS percibe un pago mensual de menos de 5 mil pesos, hay casos excepcionales que perciben al menos 16 veces ese monto.

¿Preocupado por el retiro? En México, cerca del 60% de la Población Económicamente Activa no tiene acceso a un sistema de seguridad social, lo que quiere decir que cuando llegue a la tercera edad tendrá que seguir buscando ingresos pues no contará con pensión.

Sin embargo, en el Instituto Mexicano del Seguro Social (IMSS) hay extrabajadores pensionados que reciben entre 80 y 100 mil pesos por cesantía en edad avanzada (retirada entre los 60 y 65 años) o vejez (retirada después de los 65). La cifra de estos beneficiarios llega a: 5.

De acuerdo con la Auditoría de Desempeño 2018, elaborada por la Auditoría Superior de la Federación (ASF), en el país había el año pasado más de 8,000 pensionados dentro del sistema de Beneficio Definido que reciben pensiones por arriba de los 100,000 pesos mensuales mientras que más de 2.8 millones de pensionados ingresan menos de 5,000 pesos. En el caso del IMSS esta diferencia se acentúa más.

De esos 7, son 4 las personas que perciben una pensión por vejez y una más por cesantía cuyo monto es de entre 80 y 100 mil pesos. En tanto que más de 1,500,000 personas reciben jubilaciones de entre 1,000 y 5,000 pesos, lo cual representa el 70%.

“Se constató que el 76.5% (2,684,633) de los pensionados obtuvo una cuantía menor a los 5.0 miles de pesos y únicamente 7, cuyo porcentaje fue menor al 0.1%, se concentraron en un rango de entre 80.0 y 120.0 miles de pesos”, señala el documento.

Sólo 59 jubilados del IMSS reciben pensiones por menos de 1,000 pesos mientras que el resto, más de 660,000 pensionados por vejez o cesantía, reciben entre 5,000 y 80,000 pesos.

Como patrón, los pensionados por vejez y cesantía del IMSS proporcionalmente perciben pensiones más altas. El 93% percibe entre 10,000 y 40,000 pesos, mientras que sólo 0.4% está por debajo de los 5,000 pesos.

Más de 11,000 pensionados del IMSS tienen una jubilación por entre 40 y 60 mil pesos, otros 200 reciben entre 60 y 80 mil y solo 3 tienen pensiones de entre 80 y 100 mil pesos, refiere el documento de la ASF.

La asociación comercial destacó que hubo pocas quejas ante Profeco y la afluencia aumentó un 20%.

Notimex.- El presidente de la Concanaco-Servytur, José Manuel López Campos, señaló que en la novena edición de El Buen Fin, de manera preliminar la afluencia de compradores aumentó 20%, lo que permitirá superar la meta establecida de 118,000 millones de pesos.

En conferencia de prensa desde Monterrey, Nuevo León, el dirigente de la Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo de México, señaló que El Buen Fin “se consolidó”, es un programa “maduro” y fue “todo un éxito”.

Explicó -con cifras preliminares- que del viernes al lunes participaron 90,000 empresas, lo que representó que en el “fin de semana más barato del año”, al menos 200 mil establecimientos participaron, un incremento de 31%.

Sobre las ventas, el empresario dijo que tras un sondeo, las cámaras de comercio reportaron altas, en particular en los sectores turismo y servicios, además de los establecimientos de artículos electrónicos, señaló que en dichos rubros los importes registrados son “mucho mayores a los estimados” en otros productos.

De esta plataforma, apuntó que hasta el domingo 17 de noviembre había registradas al menos 256,000 búsquedas con una participación de 276,000 personas.

El empresario destacó que ahora el consumidor ya hace compras razonadas e inteligentes, pues busca comprar más con menos dinero, lo que se traduce en ahorros y mayor bienestar para su familia.

López Campos relató que en los recorridos realizados en la Ciudad de México, donde inició El Buen Fin, así como en Mérida, Yucatán, e incluso en San Pedro Garza García, Nuevo León, se observó mucho entusiasmo de los compradores, quienes buscaban negocios autorizados para hacer sus compras.

Por todo lo anterior, José Manuel López Campos subrayó que El Buen Fin 2019, (que contó con la participación de 10 cámaras de industriales, 16 asociaciones de servicios profesionales, centros culturales y escuelas), se ha convertido en un atractivo más de México, con lo que se muestra al mundo una economía incluyente y diversificada.

La mayoría de entidades empeora o repite las propuestas de años anteriores para premiar las nuevas aportaciones o el traspaso del ahorro privado para la jubilación

La industria de la inversión colectiva lleva años prometiendo desestacionalizar la venta de los planes de pensiones. Lo cierto, sin embargo, es que la comercialización de este producto sigue concentrándose en el tramo final del año, periodo en el cual las entidades, bajo el señuelo de la desgravación fiscal para el inversor, tratan de seducirle con cantos de sirena en forma de regalos o bonificaciones. La campaña de este año llega en un momento de vacas flacas. En el total de planes de pensiones (sistema individual, empleo y asociado) salieron casi 325 millones de euros netos entre enero y septiembre. En el sistema individual, las llamadas pensiones privadas, los reembolsos han superado en estos meses a las nuevas aportaciones en 25 millones de euros. Estos últimos planes han perdido desde principios de año 97.642 partícipes, según los datos de la Asociación de Instituciones de Inversión Colectiva (Inverco).

Bajo este telón de fondo, los escaparates de las sucursales de las entidades financieras se han ido llenando de promociones de planes de pensiones al mismo tiempo que copan los lugares destacados de sus páginas web. Sin embargo, la mayoría de las campañas no incorpora nada muy original. Una buena parte de las ofertas son un calco de las del año pasado, pero unas cuantas reducen sus bonificaciones (premios por traer el dinero desde la competencia) y alargan los obligatorios plazos de permanencia para conseguirlos.

Tal vez el caso más llamativo en este último grupo sea el del Banco Santander, que ha reducido su bonificación máxima al 4% desde el 5% que daba en 2018. Además, si el pasado año la cifra mágica para conseguir más premio en efectivo era de 20.000 euros, éste ya ha subido a 30.000 euros. Si para lograr el “premio gordo” del 5% en 2018, además de hacer aportaciones periódicas había que mantener la inversión siete años; ahora, ya son ocho los años de permanencia y suscripciones exigidos.

Liberbank apostó fuerte por los planes de pensiones en 2018. Ofrecía un 3% de bonificación si se traspasaban entre 5.000 y 25.000 euros; un 4% si se superaba este tope y los fondos se mantenían seis años, y hasta un 5% si se firmaba una permanencia de ocho años. Incluso se podía obtener hasta un 1,5% adicional por capitalizaciones periódicas a través del Programa Ahorro Creciente. En 2019, su página web recoge única y exclusivamente una posible bonificación de hasta el 2% (6 años de permanencia) más un 1,5% por aportaciones periódicas.

En CaixaBank, la bonificación máxima por traspaso se mantiene este año en el mismo 4% de 2018. El primer 1% se obtiene por el mero ingreso de nuevos fondos (igual que el año anterior), pero en 2019 para obtener un 2% adicional es necesaria una aportación mínima mensual de 100 euros o 3.000 en pago único, cuando en 2018 esta cifra era de 2.000 euros. El último 1% posible de premio solo se alcanza con ocho años de permanencia y si el dinero traspasado supera los 30.000 euros, misma cifra de la campaña anterior.

En 2018, Bankinter abonaba un 4% por traspasos de planes de pensiones superiores a 60.000 euros, con un límite máximo de bonificación de 7.000 euros. En 2019, es un 3% para aportaciones de más de 30.000 euros y podrá ser del 4% si el cliente hace aportaciones mensuales de 100 euros o más durante seis años.

Regalos

Entre quienes repiten ofertas está Bankia. Se puede llegar a un 5% de bonificación y, si se hacen aportaciones periódicas, vuelven los regalos en este caso en forma de vales de Amazon, un abridor de vino automático, un altavoz portátil Sony o un reloj deportivo. El año pasado el gancho eran pulseras de actividad y podómetros. En el BBVA tampoco han cambiado las cosas: pagan un 1% por traspasos hasta 8.000 euros; un 2% hasta 25.000 euros y un 3% para cantidades superiores exigiendo una permanencia de cinco años. Fonditel también repite un premio de una tarjeta regalo de 50 euros de El Corte Inglés por, como mínimo, aportar 2.000 euros y, si se superan los 10.000 euros, el cliente recibirá transcurridos al menos seis meses una suscripción de 100 euros en participaciones de Fonditel Lince clase A

La lista de bancos y aseguradoras en plena campaña promocional de planes de pensiones podría alargarse mucho más. Aunque no arrojaría grandes novedades, las fechas son las que son, y por parte de las entidades financieras se trata de exprimir el filón fiscal. Aún hoy — todos los años se aventuran posibles cambios tributarios— las nuevas aportaciones que se hacen (no los traspasos) a estos productos reducen directamente los ingresos del contribuyente. De forma general se aplica, independientemente de la edad, un límite anual máximo de 8.000 euros de nuevas suscripciones, siempre que éstas no superen el 30% de los rendimientos del trabajo y actividades económicas. Al recuperar el dinero colocado en un plan de pensiones, en el IRPF se pagan impuestos por la totalidad de lo percibido (aportaciones más revalorización) al considerarse unos ingresos más.

Hacienda va incluso más allá de las suscripciones y los rescates en los planes de pensiones. Todas las bonificaciones en metálico o en especie (regalos varios) que ofrecen las entidades se consideran rendimientos de capital mobiliario y, como tales, deben incluirse en la declaración de renta en la base del ahorro. Inicialmente, bancos y aseguradoras aplican sobre el premio en metálico una retención a cuenta de este futuro pago del 19%. Posteriormente, al presentar el IRPF y en función de los otros posibles rendimientos que se obtengan, los tipos impositivos pueden subir al 21% (hasta 50.000 euros) o hasta el 23% para importes superiores. En resumen: una bonificación en el mejor de los casos del 5% inicial será realmente del 4,05% a repartir en ocho años (un 0,5% anual grosso modo). Un premio muy escaso, a decir de los expertos, si conlleva renunciar a planes de pensiones con buenos historiales de rentabilidad, que los hay.

EN CIFRAS

77.251. El sistema individual de planes de pensiones acumulaba un patrimonio a 30 de septiembre de 77.251 millones de euros.

7,47. El número de partícipes asciende a 7,47 millones de personas en el sistema individual. A estos se suman 1,97 beneficiarios de los planes de empleo y 55.000 del sistema asociado.

2,77. A un año, la rentabilidad acumulada por el conjunto de planes de pensiones en España es del 2,77%, mientras que a 25 años el rendimiento medio anual es del 3,79%.

27.834. Caixabank es la entidad líder en el negocio de pensiones con un patrimonio bajo gestión de 27.834 millones. En segundo lugar está BBVA (22.238 millones) y el tercer puesto es para el Santander (9.557 millones).

El organismo alerta del rápido aumento de los préstamos no bancarios, que alcanzan los 42 billones, y del posible contagio a las entidades

ÍÑIGO DE BARRÓN Madrid 17 NOV 2019 EL PAIS

Se han cumplido 11 años de la gran crisis y los responsables de guardar la ley y el orden financiero internacional no saben por dónde va a venir el siguiente golpe. Recelan de todo lo que suene a burbuja, aunque creen que la siguiente crisis será diferente. Sus principales sospechas apuntan a la banca en la sombra, es decir, la financiación que no procede de los bancos. Curiosamente, el BCE, que es el que ha colocado los tipos en negativo provocando que los grandes jugadores busquen desesperadamente la rentabilidad en todo tipo de activos, teme ahora que su política desemboque en otra burbuja, la de los créditos concedidos sin un verdadero control de riesgos.

Las advertencias más recientes han llegado del Fondo Monetario Internacional (FMI), a través del Informe Global de Estabilidad Financiera de octubre pasado. En este documento describe que grandes entidades no bancarias, como fondos de inversión o de capital riesgo, tratan de sortear los tipos de interés negativos con inversiones más ilíquidas y de más riesgo (y por lo tanto de más rentabilidad).

Y dice que “entre las entidades financieras no bancarias, las vulnerabilidades son altas en el 80% de las economías con sectores financieros sistémicamente importantes”. En el informe cita expresamente a Estados Unidos, China e India.

Son muchos los que coinciden en los riesgos que conlleva esta actividad, que solo por su nombre ya se convierte en enigmática y sospechosa. De hecho, ni siquiera está perfectamente acotada. El Consejo de Estabilidad Financiera (FSB por sus siglas en inglés), organismo que supervisa el buen funcionamiento del sistema financiero internacional, y el Banco Central Europeo (BCE), siguen de cerca esta actividad que ahora denominan “intermediación financiera no bancaria”.

¿Qué es banca en la sombra?

En el Informe de Estabilidad Financiera del Banco de España, en su edición de mayo de 2018, especificó a qué se puede llamar banca en la sombra o financiación no bancaria. Se trata de una amalgama de entidades y firmas controladas por una diversidad de supervisores, poco coordinados entre sí, con un seguimientos de su actividad muy dispar, sobre todo por estar radicadas en diferentes países, algunos considerados off shore.

Incluye los fondos de inversión, los fondos de capital riesgo, los hedge funds (instrumentos de inversión alternativa o fondo de inversión libre), las plataformas de financiación (crowdfunding), las Sicav (sociedades de inversión de capital variable) y las emisoras de titulizaciones. La actividad en España de estas firmas está bajo supervisión de la Comisión Nacional de Mercado de Valores (CNMV). No obstante, como la mayoría son extranjeras, el supervisor principal es el del país de origen.

Además, también se puede considerar banca en la sombra a las financieras de bienes de consumo y las sociedades de garantía recíproca, ambas bajo el control del Banco de España. Este organismo afirma que “España se encuentra dentro del grupo de países avanzados con menor peso de la banca en la sombra, en torno al 6 % del activo total de las instituciones financieras”.

Una de los ejecutivos que más veces ha insistido en el peligro de esta actividad ha sido Luis de Guindos, vicepresidente del BCE. “A través de un aumento en la toma de riesgos y el apalancamiento”, (relación entre el crédito y el capital de la firma que presta) “los no bancos pueden contribuir ahora a la infravaloración cíclica de los riesgos y la ampliación de los precios de los activos. Si estos riesgos se desencadenaran de una manera desordenada, esto podría llevar a que los flujos de fondos se agoten y afecten las condiciones de financiación de la economía real en general”, indicó Guindos en un discurso pronunciado en Lisboa en julio pasado.

Guindos señaló que el volumen de activos en manos de la “banca en la sombra” se ha casi duplicado en la zona euro en la última década, hasta alcanzar los 42 billones de euros a cierre de 2018 y sus préstamos representan ya el 28% de los créditos bancarios, el doble que en 2008. “Su creciente intervención ha motivado que hoy las empresas obtengan más del 50% de su financiación mediante la emisión de bonos, frente al 10% de previo a la crisis”, apuntó. El BCE indicó en el informe de 29 de mayo de 2019 que los “bancos no bancarios” también realizan préstamos a hogares y Gobiernos.

Vinculación con la banca tradicional

En otro discurso de Guindos, en noviembre de 2018 en Fráncfort, apuntó directamente al peligro de los fondos: “En la zona euro, los fondos de inversión han estado creciendo de manera constante, y los activos totales se expandieron aproximadamente un 170% entre 2008 y 2017. Así, en 2008 los activos totales en poder de los fondos de inversión eran solo el 15% de los activos totales del sector bancario. En 2017 crecieron hasta el 42%, con un valor de 12 billones”.

Y el peligro es que estos activos están relacionados con los bancos. El número dos del BCE recordó que los fondos tienen 400.000 millones en deuda emitida por los bancos, que a su vez prestan a los fondos a través de transacciones de repos. “Por lo tanto, cualquier posible impacto en el sector de fondos puede extenderse rápidamente a otras partes del sistema financiero. Por lo tanto, solicito una mayor investigación del caso para llevar la supervisión de fondos de inversión y la posible activación de herramientas macroprudenciales en Europa”.

La CNMV, directamente involucrada en la vigilancia de este sector, asegura que no existen grandes riesgos. “Regularmente analizamos las rentabilidades atípicas de la industria de la inversión colectiva para identificar desviaciones con respecto a las rentabilidades que podrían considerarse normales según la composición de la cartera”, afirmó Sebastián Albella, presidente de la CNMV en un discurso en Madrid el 22 de octubre pasado.

Control de la liquidez

La crisis de este sector puede venir por la falta de liquidez, como ya ha sucedido con la gestora Woodford en el Reino Unido. Por eso, Albella comenta que se analizan “qué fondos están invertidos, de un modo significativo, en activos con un nivel de liquidez inferior, para entrar en contacto con las gestoras y verificar si tienen procedimientos establecidos para monitorizar la liquidez y planes de contingencia para el caso de que hubiera un nivel de reembolso que pueda salirse de lo normal”.

El resultado de las investigaciones de la CNMV es que el 2% de los activos de fondos de renta fija son “menos líquidos”, tasa que sube al 5% en el total de la renta variable invertida. “Además, solo en un 10% de los fondos hay concentración de activos menos líquidos. Las gestoras tienen que monitorizar la liquidez y tener medidas y planes para el caso de que pudiera haber más solicitudes de reembolso de lo normal”.

Desde Inverco, la patronal de los fondos, su presidente Ángel Martínez-Aldama, afirma que en España hay pocos fondos que participen en la financiación no bancaria. “Aunque teóricamente el 20% del patrimonio gestionado es de fondos de inversión alternativa, en realidad menos del 1% pertenecen a esa categoría. El 99% restante está estrictamente regulado”. Fernando Luque, responsable en España de la firma de calificación de riesgos Morningstar, advierte de los riesgos de incluir a los particulares en estos fondos que participan de la banca en la sombra y reclama mejores datos sobre las oportunidades de inversión.

UNA AMENAZA Y COMPETENCIA DESLEAL, SEGÚN LA BANCA

José María Roldán, presidente de la patronal bancaria AEB, considera que los agentes no bancarios realizan una actividad que no es dañina porque complementa la financiación de la economía productiva con las entidades. Sin embargo, considera que “cuando su desarrollo es excesivo como resultado del arbitraje regulatorio, puede convertirse en una amenaza para la estabilidad financiera global”.

Además, Roldán considera que el problema del desplazamiento de actividad desde los bancos “hacia el sistema financiero en la sombra no es solo de competencia, que también, dado el trato relativamente injusto que supone para los bancos, sino en saber si este sector en la sombra está aumentando los riesgos de inestabilidad financiera, incluso la probabilidad de que aparezca otra crisis sistémica por los pseudo bancos fuera del perímetro regulatorio”.

Este ejecutivo, que lleva más de cinco años alertando de este problema, recuerda que la revolución digital acrecentará el arbitraje de capital. Por todas estas razones, reclama que la regulación “tome como base el tipo de actividad que desarrollan las entidades y no en la naturaleza de estas. Es decir, a igualdad de actividad y riesgos, igual regulación y supervisión”.

La actividad financiera de las aseguradoras también está incluida en la banca en la sombra. Desde la Dirección General de Seguros se apunta que las aseguradoras “no son un problema como han demostrado en la crisis pasada, donde se ha visto que cuentan con una gran solvencia, por lo que no son un hipotético factor de riesgo de contagio a la banca. Además, su nivel de supervisión es importante, auque tienen retos importantes como los bajos tipos de interés o el aumento de la longevidad”.

Hasta 200 mil establecimientos participan en El Buen Fin

La Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo (Concanaco-Servytur) destacó que en el segundo día de El Buen Fin se llegó a 90 mil empresas que se registraron para participar en la edición de este año, lo que representa un aumento de 30% respecto a 2018, cuando alcanzaron 69 mil.

El presidente del organismo, José Manuel López Campos, destacó que esta edición será la más concurrida en participación y derrama económica, ya que se espera alcanzar más de 118 mil millones de pesos durante el programa que concluye el lunes 18 de noviembre.

En un recorrido por la ciudad de Mérida, indicó que ese número de solicitudes de registro de empresas, con sus sucursales, representan para la gran fiesta comercial de México a más de 200 mil establecimientos.

Señaló que los indicadores del primer día del Buen Fin muestran que es posible superar las expectativas, ya que 60 por ciento de las cámaras confederadas, como Canaco Mérida, reportan muy buena participación, por lo que están muy optimistas.

Subrayó que la suma de esfuerzos de los tres niveles de gobierno con el sector privado y la sociedad en general será el factor que haga del programa el Buen Fin 2019 la edición más exitosa en la historia de este programa de ofertas y promociones.

Expuso que, por ser puente, las actividades recreativas tienen gran demanda, en donde el turismo es uno de los sectores que muestran mayor dinamismo, por lo que Mérida registra gran afluencia de visitantes, con una ocupación hotelera del 80 por ciento, y un aumento considerable de comensales en restaurantes.

Por su parte la secretaria de Economía del Gobierno Federal, Graciela Márquez Colín, dijo que en esta edición un aliado importante del consumidor es la tecnología, pues a través de aplicaciones se pueden comparar precios y buscar las mejores promociones del Buen Fin

Las automotrices de todo el mundo están esperando la decisión del presidente de Estados Unidos, Donald Trump, sobre si aplicará aranceles de hasta un 25% a las importaciones de vehículos y autopartes después de que esta semana expiró un período de revisión de 180 días.

Trump fue informado antes del vencimiento del plazo autoimpuesto, que fijó en mayo, para que decidiera si extiende nuevamente el período de revisión o si aplica gravámenes que las automotrices han advertido podrían costar empleos y elevar dramáticamente los precios de los vehículos. «Tomaré una decisión relativamente pronto. Fui totalmente informado y tomará una decisión relativamente pronto», dijo Trump el miércoles.

Los ejecutivos de grandes automotrices creen que Trump no impondrá nuevos tributos a los vehículos de la Unión Europea, Japón

Ejecutivos de grandes automotrices dijeron a Reuters que creen que Trump no impondrá nuevos tributos a los vehículos de la Unión Europea, Japón u otras regiones en medio de la guerra comercial con China.

La Casa Blanca lanzó inicialmente su investigación a los vehículos extranjeros en mayo de 2018. Hace seis meses Trump concordó con un estudio del gobierno que mostró que algunos automóviles y camiones importados están «debilitando nuestra economía interna» y amenazan con dañar la seguridad nacional, pero no nombró a coches ni partes específicas.

«Tomaré una decisión relativamente pronto», ha asegurado el presidente

Trump podría hacer un anuncio el viernes, pero nada es definitivo hasta que lo firme, dijeron autoridades del gobierno. El presidente republicano ha sido especialmente crítico de vehículos fabricados en el extranjero y presionó a las automotrices estadounidenses y extranjeras a construir más vehículos en Estados Unidos.

Un aplazamiento de los aranceles podría dejar el tema en medio de la campaña presidencial 2020 y expertos dicen que podría ser más difícil para Trump imponer altos gravámenes a un importante producto de consumo tan cerca de una elección.

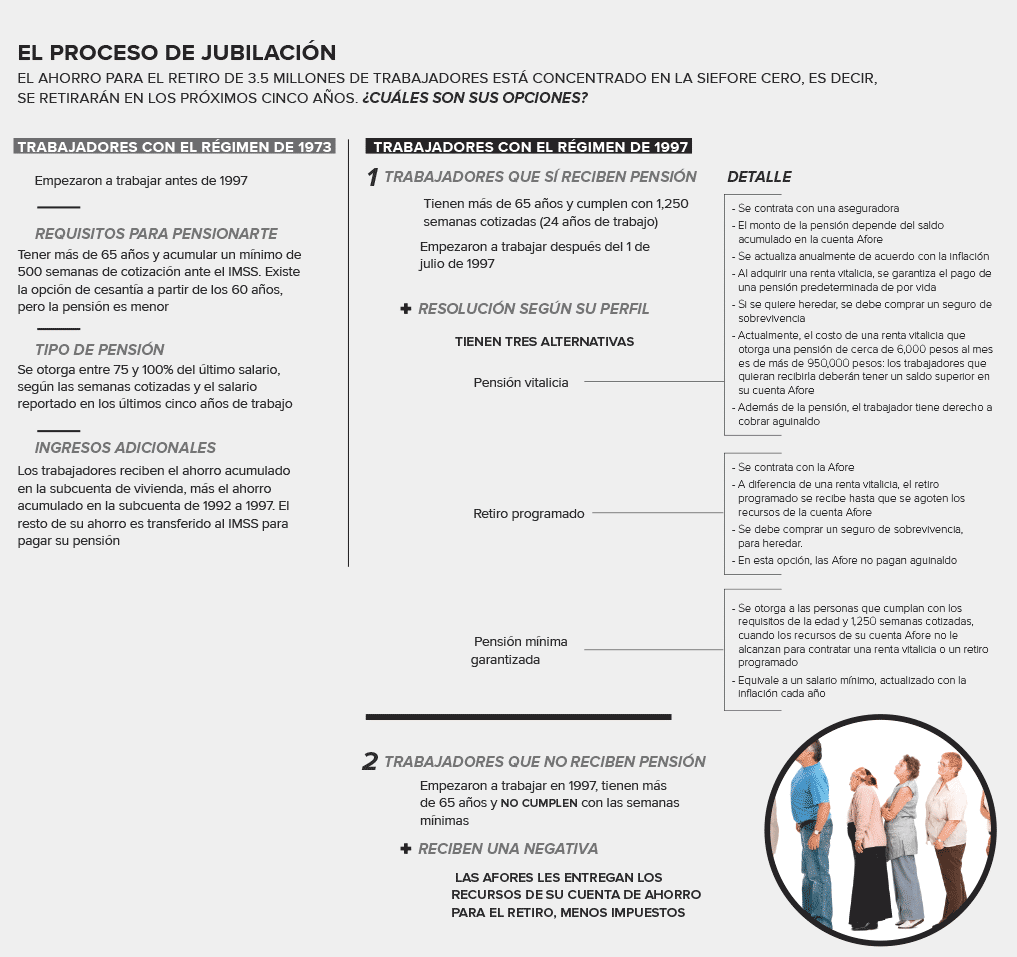

Dentro de tres años, unos 56,000 mexicanos llegarán a la edad de jubilación sólo para descubrir que no tendrán pensión. Serán la evidencia de que la ley de 1997, no los contempló.

En 2022, las Afores cumplirán 25 años, pero, antes que una ocasión para celebrar, es un motivo para preocuparse. Ese año, iniciarán sus trámites de retiro los primeros pensionados bajo el régimen de cuentas individualizadas, pero la mayoría de ellos no alcanzará a obtener una pensión.

El problema es inmenso y, hasta ahora, no está claro cómo se le enfrentará. Se estima que serán 80,000 personas las que alcancen la edad de jubilación en 2022, según cálculos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). Siete de cada 10 personas de ese universo, que debieron haber empezado a trabajar después de 1997 o, al menos, a cotizar ante el IMSS, no acumularán las 1,250 semanas de cotización necesarias para poder acceder, cuando menos, a una pensión mínima garantizada.

Antes de la creación de las Afores, regía un sistema solidario, basado en una ley de 1973: el ahorro de los trabajadores iba a un único fondo colectivo y, de ahí, se tomaba el dinero para los que se iban pensionando; pero el IMSS, administrador del fondo, tomó dinero para otros gastos y se endeudó para cumplir con las pensiones.

En ese modelo, llamado de “beneficio definido”, la pensión dependía de dos factores: del número de semanas trabajadas y cotizadas en el IMSS y del salario reportado por el trabajador antes de cumplir 65 años. Lo que rige ahora es la contribución definida; es decir, que la pensión depende sólo de las semanas cotizadas y del monto de recursos que cada trabajador haya ahorrado en su Afore al momento de cumplir 65 años.

En el grupo de las 80,000 personas que llegan a su edad de jubilación ese año, son mayoritarias las mujeres que dejaron de trabajar por un tiempo prolongado, hombres y mujeres que trabajaron de manera independiente (sin seguridad social) o que se emplearon en la informalidad, pero alguna vez cotizaron ante el IMSS. En otras palabras, son personas que llegaron a sus 65 años sin haber acumulado una trayectoria de cotización equivalente a 24 años de trabajo formal (1,250 semanas).

Al realizar el trámite, este grupo recibirá una negativa de pensión, lo que implica que su única alternativa será retirar el saldo acumulado en la cuenta individual. Y a ese monto deberán restarse los impuestos, que van de 20 a 30%, y se aplican tanto a los intereses como al capital.

Por ejemplo, si alguien acumula un monto de 100,000 pesos en su cuenta individual (ahorro y rendimientos incluidos), recibirá únicamente 80,000 pesos.

“El artículo 109, párrafo tercero, de la LISR [Ley de impuesto sobre la renta] dice que las aportaciones a la subcuenta de retiro, así como los rendimientos que generen, no serán ingresos gravados para el trabajador, pero sólo en el ejercicio en que se aporten, con lo que deja abierta la posibilidad de gravarlos después”, advierte la Procuraduría de la Defesa del Contribuyente (Prodecon).

Este organismo ha emitido recomendaciones para disminuir la tasa con la que se gravarán esos retiros de las Afores, pues se les aplica la misma tasa que a las ganancias de los inversionistas en los mercados.

La Consar estima que, para 2026, serán 500,000 las personas que hayan recibido una negativa de pensión por no acumular las semanas necesarias de cotización.

¿Quién sí tendrá pensión?

Para quienes sí acumulen más de las 1,250 semanas de cotización requeridas, las opciones son: tener una pensión mínima garantizada, equivalente a un salario mínimo; generar un retiro programado en la Afore que administra sus recursos, aplicable a aquellos que cuenten con una masa mayor de recursos; o contratar una póliza de renta vitalicia. Esta última sólo estará disponible para los que hayan ahorrado alrededor de 1 millón de pesos en su cuenta individual.

“Hemos trabajado mucho en fortalecer a las Afores, pero el día que las Afores entregan ese dinero, todo el riesgo lo asume el individuo”, explica Carlos Noriega, titular de la Unidad de Seguros, Pensiones y Seguridad Social de la Secretaría de Hacienda. “Ese día, el individuo tiene que tomar una decisión muy difícil: convertir ese dinero en algo que pueda garantizar una renta para lo que le quede de vida”.

El año 2022 es, para Noriega, un deadline que exigirá cambios de fondo al sistema con el que hoy se administran los ahorros para el retiro. Entre las modificaciones que se vislumbran, figuran el aumento en la edad de retiro, aumento en el monto de ahorro que los trabajadores destinan como proporción del salario y el esquema de comisiones que hoy cobran las Afores.

Actualmente, las Afores aplican las comisiones al saldo total en la cuenta individual, cuando podría cobrarse únicamente sobre el rendimiento, señala el funcionario.

Aun así, esos cambios podrían ser insuficientes: no resuelven los problemas de fondo, reconoce Noriega. Éstos son: el pobre crecimiento de la economía, el bajo nivel salarial y el alto nivel de trabajo informal.

Los años más caros de la vida

Más que aumentar la edad de jubilación, las personas deberán repensar su mapa de vida, pues, hoy, quien tiene menos de 60 años, posee altas probabilidades de vivir más de 90, advierte Luis Miguel Gutiérrez Robledo, director del Instituto Nacional de Geriatría.

Foto: PeopleImages / Getty Images.

Hoy, la esperanza de vida saludable de los mexicanos es del 77% de su tiempo, lo que indica que pasarán enfermos o serán dependientes uno de cada cuatro días de su existencia, añade Gutiérrez. “Los últimos 12 años son los más caros, pues se requiere de más atención”, apunta.

En nuestro país, existen 2.9 millones de personas mayores de 50 años que son dependientes físicos: 30% son dependientes graves y, en este grupo, ocho de cada 10 tienen un cuidador, comenta el director del Instituto de Geriatría.

La falta de una cobertura de pensiones conduce a otro reto: la cobertura de los servicios de salud resalta Carlos Lozano, director de la consultora Nathal Actuarios. “En el mejor de los escenarios, supongamos que una persona ahorra, por su cuenta, 10,000 pesos al mes, eso es más de 100,000 pesos al año, pero un evento catastrófico, como un infarto o un accidente que implique una operación de cadera tiene un costo de ocho, nueve o 10 años de ahorro de un trabajador. Eso también lo tiene que ponderar el gobierno, porque no sólo habrá un problema de pensiones, sino de gasto en salud”.

Hay alternativas

A juicio de Luis Valdés, CEO de Principal International, México todavía está a tiempo para evitar una crisis en pensiones. “Los sistemas de pensiones contributivos se hicieron sin considerar que la gente vive cada vez más y, aun así, son la mejor opción, pero se debe tomar en cuenta que la tasa de ahorro no es la adecuada”.

Para que la tasa de reemplazo (el porcentaje del último salario que se obtiene como pensión) alcance entre 70 y 75%, los trabajadores deben ahorrar entre 15 y 18% de su sueldo como mínimo durante 30 años, explica Valdés. Cabe decir que, en México, el ahorro que se destina a la Afore de manera obligatoria es sólo 6.5% del salario.

Entre las alternativas para impulsar el ahorro voluntario, Valdés destaca un aumento progresivo de la tasa de ahorro para que alcance, al menos, 12% y generar beneficios fiscales para quienes ahorren de manera voluntaria.

“Las empresas deberían tener la responsabilidad de hacer el trámite de deducibilidad del ahorro para sus empleados, [pues] tener que hacer una declaración de impuestos desincentiva que la gente aproveche los estímulos fiscales que puede obtener al ahorrar. El gobierno tiene la responsabilidad, además, de decirle a la gente que tiene que ahorrar; si no lo hace hoy con la generación de los que tienen 30 años, no tiene derecho de decirle a las personas de más de 60 que no tendrán pensión porque no ahorraron lo suficiente”.

Otras medidas que deben implementarse, agrega Valdés, son las relacionadas con el combate a la discriminación por edad, y la flexibilización de las condiciones de trabajo para los mayores. “Muchas personas no quieren dejar de trabajar cuando cumplen 65 años, pero no encuentran trabajo; muchas de ellas no deberían tampoco seguir trabajando en jornadas completas. Elevar la edad de retiro también debería implicar una mejora en las condiciones de trabajo”.

El sistema de pensiones en México tiene otro problema: las definiciones las hacen políticos y dejan fuera la opinión de especialistas, dice José Luis Suárez Vázquez, actuario y director de la consultora Eysa. “La cantidad de la pensión mínima garantizada es muy baja; se percibe una sensación de que el gobierno no sabe hacer las cosas o no las quiere hacer. Los actuarios hemos planteado varias soluciones, pero la discusión es más de carácter político y se deja de lado el alcance de las decisiones que se toman; se generan políticas por personas que no verán los impactos… y las generaciones más jóvenes corren el riesgo de tener una vejez en la pobreza, incluso si ahorran”, advierte.